クレジットカードの国際ブランドによって利用できるお店が限られていることや、ポイントサービスなどの特典がクレジットカードの種類ごとに異なることから、複数枚持つことが当たり前となっているようです。

- TOP

- おすすめクレジットカード

- 本当におすすめできるクレジットカード17選!申し込むべき理由や上手な活用方法も解説

おすすめクレジットカード

おすすめクレジットカード

本当におすすめできるクレジットカード17選!申し込むべき理由や上手な活用方法も解説

2024/06/02

2024/06/02

この記事を書いた人「クレカマイスターASO」

[PR]

キャッシュレス化が日本でもますます進んでいく中で、時流に合わせてこれからクレジットカードを持とうと考える方は少なくありません。

しかし、年会費・還元率・特有のサービスなど、何を基準に選べばよいのかと悩む方も多いはずです。

この記事では、目的に応じてどのクレジットカードを選ぶべきかを解説していきます。

また、様々な会社から発行されているクレジットカードの紹介だけではなく、クレジットカードを持つメリットや注意点なども徹底的に解説しているので、ぜひご覧ください。

この記事を読めば、どのカードを選ぶべきなのか、そしてなぜクレジットカードを持つべきなのかがわかります。

クレジットカードとは

クレジットカードとは、買い物の支払いを行うことができるカードのことです。現金を持ち歩かなくても買い物ができるほか、クレジットカード番号などをWEBサイト上で入力するだけで、インターネット通販の支払いを行うこともできます。

請求は、1ヵ月ごとにまとめて行われる後払い方式です。

クレジットカードの発祥については諸説ありますが、ある実業家がアメリカのレストランで支払いをする際に財布を忘れていたことに気が付き、このような場合でも困らないような「つけ払い」ができるシステムを作りたいと思ったのがきっかけだといわれています。

アメリカでクレジットカード会社が設立された10年後、日本でもクレジットカード会社が設立されました。

クレジットカードの発行枚数は年々増加しており、2021年の一般社団法人日本クレジット協会の調査によると、国内でのクレジットカード発行枚数は約2億9,531万枚。同年の成人人口(1億495万人)と比較すると約2.6倍となることから、1人あたりのクレジットカード所有枚数は平均2~3枚となります。

究極の1枚のクレジットカードはどれ?1枚に絞るメリットと注意点を解説!

この記事では、究極の1枚を「長く利用できるライフスタイルに合った1枚のクレジットカード」とし、その候補となるおすすめのクレジットカードを紹介し、究極の1枚の選び方についても解説しています。

メインカードで使いたい!おすすめのクレジットカード9選

クレジットカードの種類は比較しきれないほど数多くありますが、ここではこれから持つ方や選ぶ方に向けて厳選したおすすめのクレジットカードをご紹介します。

それぞれのおすすめポイントから特徴、ポイント還元率なども解説しているので、ぜひ参考にしてみてください。

即日発行できるおすすめのクレジットカード13選!学生も作れるカードレスタイプも紹介

「高額な商品を購入する予定がある」や「海外旅行前にクレジットカードを作りたい」など、すぐにクレジットカードが必要な方は、即日発行できるクレジットカードがおすすめです。この記事では、即日発行に対応しているクレジットカードの中から厳選したおすすめの13枚を紹介するとともに、入会審査についても解説しています。

三井住友カード(NL)

.png)

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5〜7% |

| 申し込み条件 | 18歳以上(高校生は除く) |

| 対応カードブランド | Visa・Mastercard® |

通常クレジットカードに印字されているカード番号などが物理的に印字されていないナンバーレスのため、スキャンニングのリスクなども軽減され、セキュリティ面で安心できるカードです。

また、三井住友カード(NL)は、三井住友カード初となる年会費永年無料のクレジットカードです。

ポイント還元率は0.5%と決して高い還元率ではありませんが、対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®コンタクトレスでポイント最大7%還元の還元率となります。

最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

Visa・iDのタッチ決済も搭載されているので、ちょっとした買い物などでコンビニを利用される方にはおすすめのクレジットカードです。

三井住友カードの審査は厳しい?審査時間や審査落ちしないためのコツを徹底解説

こちらの記事では、クレジットカード初心者向けにおすすめしたい「三井住友カード(NL)」「三井住友カード」の特徴と共に、三井住友カードの審査事情やカード発行手順についてご紹介しています。

JCB カード W

出典元:「JCB カード W」

| 年会費 | 永年無料 |

|---|---|

| 還元率 |

1.0%~5.5% ※最大還元率はJCB PREMO(or nanacoポイント)に交換した場合 |

| 申し込み条件 | 18歳(高校生を除く)~39歳 |

| 対応カードブランド | JCB |

年会費無料のクレジットカードとしては基本ポイント還元率が高くはないものの、JCBならではの海外旅行傷害保険などサポートも充実しているので、クレジットカードを初めて作る方も安心して利用できます。

セブンイレブン・Amazonで利用する際にはポイント還元率は最大1.1%となり、ポイントも貯めやすいのも特徴です。

貯めたポイントは、nanaco・楽天ポイント・Amazonポイントなどに変えることもできます。

JCB カード Wに申し込めるのは18歳以上(高校生を除く)39歳以下という条件ですが、1度申し込めば、40歳を超えても年会費無料で利用し続けることができます。

JCBカード Wのメリット・デメリット徹底解説!審査条件や評判、発行方法も紹介

「JCBカード W」は、入会&年会費が無料で、ポイント還元率が高いクレジットカードです。こちらの記事では「JCBカード W」の特徴を踏まえて、メリット・デメリットについて解説しています。

楽天カード

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0〜3.5% |

| 申し込み条件 | 18歳以上(高校生除く) |

| 対応カードブランド | Visa・Mastercard・JCB・AMEX |

楽天カードは、クレジットカードだけではなく、楽天ポイントカード・楽天Edy(電子マネー)の3つの機能を1枚に集約した一体型カードです。

ネットショッピング(楽天市場)をよく利用する人やポイントをお得に使いたいと考える人におすすめのクレジットカードです。

楽天市場で楽天カードを使用して買い物をすると、ポイント還元率が最大3.5%になります。

楽天カードに関する記事について

PayPayカードと楽天カードを徹底比較!2枚持ちのメリットを解説

PayPayカードと楽天カードは、お得なクレジットカードとして高い評価を得ています。この記事では、PayPayカードと楽天カードの比較を交え、カードを2枚持ちするメリットや活用方法を詳しく解説しています。

セゾンパール・アメリカン・エキスプレス®・カード

| 年会費 |

初年度無料/翌年以降1,100円(税込) ※年1回(1円)以上のカード利用で翌年度も無料 |

|---|---|

| 還元率 | 0.5%~3.0% |

| 申し込み条件 | 18歳以上(高校生を除く) |

| 対応カードブランド | AMEX |

セゾンパール・アメリカン・エキスプレス®・カードは、基本ポイント還元率は0.5%と若干低いながらもコンビニやスーパーなどで利用できるQUICPayを使用して決済すればポイント還元率は3%と大幅に高くなります。

さらに、25歳未満の方が国内の対象コンビニで利用するとポイント還元率が5%にアップするのも魅力です。

また、デジタル発行を利用すれば審査完了から最短5分で使い始めることができるので、申し込んでからすぐにオンラインショッピングや電子マネー決済で使いたいと考えている方にもおすすめです。

年会費は発行した翌年以降1,100円(税込)が発生しますが、年に1回でも利用すれば翌年以降も無料になるため、実質年会費無料で使い続けることもできるおすすめのクレジットカードです。

\最大11,000円相当のポイント/

セゾンパール・アメリカン・エキスプレス®・カード新規入会+条件達成で、最大11,000円相当のポイントをプレゼント!

セゾンポイントモール経由のネットショッピングでポイント還元率が最大30倍!

セゾンパール・アメリカン・エキスプレス®・カードのお申し込み

(公式サイトへ)

セゾンゴールドアメックスの審査は厳しい?申し込み方法と審査基準を解説

セゾンゴールド・アメリカン・エキスプレス®・カード(以下、セゾンゴールドアメックス)は、一般カードよりもステータスが高いゴールドカードに分類されます。この記事では、セゾンゴールドアメックスを所有したい方に向けて、審査に申し込む前に押さえておきたいポイントを解説しています。

エポスカード

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5〜15.0%(※エポスポイント30倍は一部ショップに限ります) |

| 申し込み条件 | 18歳以上(高校生を除く) |

| 対応カードブランド | Visa |

エポスカードは「海外旅行傷害保険が自動付帯」など、ハイクラスカードに付帯されているような特典を年会費無料で利用することができます。

貯まったポイントはJAL・ANAのマイルに交換することができるので、海外旅行や出張によく行かれる方にはおすすめのクレジットカードです。

エポスカードはマルイでの買い物でポイント還元率アップ!メリットとデメリットも解説

エポスカードは、ファッションビルのマルイで有名な丸井グループの傘下にあるエポスカードが発行しているクレジットカードです。この記事ではエポスカードのスペックやメリット・デメリットについて解説しています。

dカード

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0〜5.0% |

| 申し込み条件 | 18歳以上(高校生を除く) |

| 対応カードブランド | Visa・Mastercard |

NTTドコモが発行しているdカードは、docomoユーザーはもちろんのこと、他の携帯キャリアを利用している方にもおすすめできるポイントがあります。

基本ポイント還元率は1%と年会費無料のクレジットカードの中では高く、さらにdカード特約店では1.5%以上、最大で5%のポイント還元率となります。

携帯キャリアがdocomoユーザーの場合、月々の携帯料金をポイントで支払うことも可能なので、docomoユーザーには特におすすめのクレジットカードです。

au PAYカード

| 年会費 | 実質無料※年に1回以上の利用で年会費無料 |

|---|---|

| 還元率 | 1.0〜16.0% |

| 申し込み条件 | 18歳以上(高校生を除く) |

| 対応カードブランド | Visa・Mastercard |

au PAYカードはdカード同様、auユーザー以外にもおすすめできるクレジットカードです。

基本ポイント還元率は1%と高い水準ですが、auPAYチャージを利用すればポイント還元率は1.5%にアップするのが特徴です。

また、ローソンなどで使えるPontaポイントも貯まりやすいことから、auユーザー以外にもおすすめしたい1枚です。

au payカードのメリット・デメリットを解説!年会費やポイント還元率最大7%

au payカードは、年会費無料のクレジットカードで、100円(税込)のカード利用でPontaポイントが1ポイント貯まり、最大7%のポイント還元率であることが魅力です。この記事では、au payカードの入会を検討中の方に向けて、au payカードのメリット・デメリットについて紹介しています。

PayPayカード

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0%~3.0% |

| 申し込み条件 | 18歳以上(高校生を除く) |

| 対応カードブランド | Visa・Mastercard・JCB |

スマホで決済できるPayPayをよりお得に使えるクレジットカードがPayPayカードです。

基本ポイント還元率は1%と年会費無料のクレジットカードの中では高い水準ですが、PayPayを利用する際の決済でPayPayカードを選択すれば最大3%の還元率となります。

現在は、コンビニ・スーパーだけではなく、多くの飲食店でもPayPay加盟店舗が多くなっているので、PayPayをよく利用する方にはとてもおすすめのクレジットカードです。

PayPayカードのメリット・デメリットを解説!キャンペーン情報も紹介

普段からPayPayアプリやYahoo!のネットサービスを利用している方は、所有しておいて損はないクレジットカードです。この記事では、PayPayカードのメリット・デメリットをまとめているので参考にしてください。

三菱UFJカード VIASOカード

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5%〜12.5% |

| 申し込み条件 | 18歳以上(高校生を除く) |

| 対応カードブランド | Mastercard |

三菱UFJカード VIASOカードは、貯まったポイントが自動的に現金に還元されて支払い金融機関の口座に振り込まれるオートキャッシュバック機能が大きな特徴となっています。

このオートキャッシュバック機能を利用することで、ポイント失効の心配をしなくても済むので、ポイントの使い道に困る方や、ポイント管理が苦手な方におすすめです。

また、ETCや携帯料金の支払いなどで利用すればポイントが2倍になるのでポイントの「貯めやすさ」「使いやすさ」の両方を兼ね備えたおすすめのクレジットカーです。

VIASOカードの審査とお得な利用方法を徹底解説!

三菱UFJニコスが発行しているVIASOカードは、貯まったポイントを自動でキャッシュバックしてくれる機能「オートキャッシュバック」が好評のクレジットカードです。この記事では、VIASOカードの審査に関する情報やメリット・デメリットを紹介しています。

三菱UFJニコスが発行しているおすすめのクレジットカード5種類を徹底紹介!

三菱UFJニコスは、オリジナルデザインのものも含め全109種類(個人:99種類、法人:10種類)と、多種類のクレジットカードを発行しています。この記事では、三菱UFJニコスが発行するカードの特徴を解説するとともに、三菱UFJニコスが発行しているクレジットカードの中から、おすすめの5種類をピックアップして紹介しています。

属性や目的別おすすめクレジットカード【女性・学生・生活費の支払いなど】

これまで厳選しておすすめのクレジットカードを紹介してきましたが、属性やクレジットカードの使用用途によっておすすめのクレジットカードは異なります。

そこで、属性や目的別におすすめのクレジットカードを紹介します。

【女性におすすめのクレジットカード3選】

女性の方は化粧品などの買い物をする機会が多いのではないでしょうか?

「買い物をよりお得に楽しみたい」という女性のために、嬉しい特典が充実したおすすめクレジットカードが3つあります。

女性におすすめのクレジットカード16選!20代〜40代別の選び方のポイントとは?

女性におすすめのクレジットカードを年代別に紹介しています。持っていて恥ずかしくないクレジットカードや得する選び方についても解説しています。

■JCBカード W plus L

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.2%~1.1% |

| 申し込み条件 | 18歳(高校生を除く)~39歳 |

| 対応カードブランド | JCB |

JCBカード W plus Lは、先ほどご紹介したJCBカード Wの女性向けバージョンのクレジットカードです。

基本的に年会費や還元率などはJCBカード Wとほぼ同じですが、JCBカード W plus Lには女性ならではの病気に対する保険に加入できるメリットがあるのでおすすめです。

JCBカード W plus Lで加入できるのは女性疾病保険という保険です。

通常の疾病だけでなく、女性特有の疾病による入院や手術費用を手頃な保険料で手厚くサポートしてくれる保険に加入できるので、クレジットカードとしての機能だけでなく自分自身の身体にも嬉しいクレジットカードとなっています。

また、友達と会う際などにスターバックスをよく利用される方にもおすすめです。

スターバックスやセブンイレブンなど、JCBオリジナルシリーズパートナー店での利用はポイント還元率が最大11倍にもなるので、普段の生活で立ち寄る店をよりお得に利用することができます。

■楽天PINKカード

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0%~3.0% |

| 申し込み条件 | 18歳以上(高校生を除く) |

| 対応カードブランド | Visa・Mastercard・JCB・AMEX |

楽天PINKカードは楽天カードと同様に楽天グループが発行する女性向けクレジットカードです。

楽天PINKカードも女性特有の病気による手術や入院に対する保険に加入することができるので、女性におすすめです。

また、リラクゼーションやサロンなどの割引が適応されるライフスタイル応援サービスや、楽天市場のクーポンが発行される楽天グループ優待サービスなどにも加入できるため、美容や旅行、普段のショッピングをお得にしたいと考える女性の方におすすめのクレジットカードです。

■エポスカード

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5〜15.0%(※エポスポイント30倍は一部ショップに限ります) |

| 申し込み条件 | 18歳以上(高校生を除く) |

| 対応カードブランド | Visa |

「メインカードとして使いたいクレジットカード9選」でもご紹介したエポスカードですが、女性におすすめのクレジットカードとしてもご紹介するのには理由があります。

それは全国各地にあるファッションビルのマルイなど、マルイ系列店でのお買い物がとてもお得になるからです。

例えばマルイ系列店での買い物はポイント還元率が2倍になったり、マルイのネット通販では配送料が無料になるなど、買い物好きな女性にとって非常にお得なクレジットカードです。

優待10,000店舗の中にはコスメ用品やその他美容関連の割引・ポイントアップが受けられるショップが揃い、美容以外にも旅行の優待など女性の喜ぶ特典が充実しています。

女性におすすめのクレジットカードに関する記事

【学生におすすめのクレジットカード3選】

学生の方は初めてクレジットカードを持つ方も多いと思います。初めてクレジットカードを持つにはどのカードがおすすめなのか、数・種類が多すぎてわからないという方も少なくありません。

ここからは学生におすすめのクレジットカードを3つご紹介します。

■三井住友カードデビュープラス

| 年会費 |

初年度無料/翌年以降1,375円(税込) ※翌年度以降も年1回利用で無料 |

|---|---|

| 還元率 | 1.0%〜10.5% |

| 申し込み条件 | 18〜25歳の学生限定(高校生は除く) |

| 対応カードブランド | Visa |

三井住友カードデビュープラスは、学生しか申し込めない学生専用のクレジットカードです。

年会費は初年度無料で翌年以降は年会費として1,375円(税込)かかりますが、1年に1回でも利用すれば無料になります。

また学生向けクレジットカードの中ではポイント還元率が高く、対象のコンビニ・飲食店などで支払いに使うとポイント還元率が3%にアップします。

学生生活の中で、コンビニやマクドナルドをよく利用する学生にはおすすめのクレジットカードです。

■ANAカード(学生用)

| 年会費 | 在学中無料 |

|---|---|

| 還元率 | 0.5%~1.5% |

| 申し込み条件 | 18歳以上の学生(高校生を除く) |

| 対応カードブランド | Visa・Mastercard・JCB |

友達と飛行機を利用した旅行によく行く学生の方におすすめのクレジットカードがANAカード(学生用)です。

在学中の学生のみ発行できるクレジットカードとなっており、ポイント還元率は0.5%で年会費無料のクレジットカードの標準値といえます。また、移行手数料なしの場合は貯まったポイント1ポイント=1マイルでANAのマイルに交換できます。

マイルは航空券と交換できたり、航空券代の一部に充てることができます。さらに旅行傷害保険は最大1000万円まで補償されているので、空の旅が大好きな学生におすすめの1枚となっています。

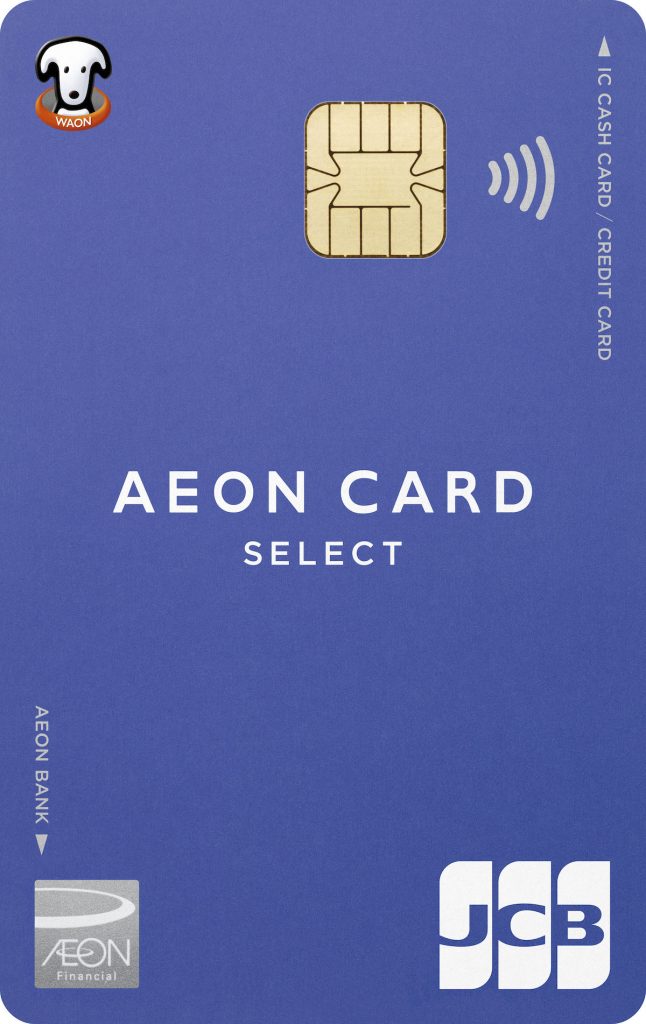

■イオンカードセレクト

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5〜1.0% |

| 申し込み条件 | 18歳以上(高校生を除く) |

| 対応カードブランド | Visa・Mastercard・JCB |

イオンカードセレクトは、18歳以上であれば申し込みすることが可能です。高校生は除きますが、卒業年度の1月1日以降であれば申し込みができます。

高校卒業後、大学生・専門学生になるまでの春休みにカードを発行して、1人暮らしなどの新生活に備えてクレジットカードでお買い物ができるのが魅力です。

イオングループの対象店舗でカードを利用するとポイントが2倍になるため、家具や家電などを買い揃えたい人はイオン系列店で買い揃えることで、より効率的にポイントを貯めることができます。

購入した商品が、万が一破損したり、盗難にあったりした場合でも、ショッピングセーフティ保険で一品5000円以上の商品を購入日から180日間補償してくれるため、安心して買い物をすることができます。

高校を卒業して、新生活を新しく始める方などにおすすめのクレジットカードです。

学生向けのおすすめクレジットカードを徹底比較!選び方や審査基準なども分かりやすく解説

今回の記事では、学生におすすめのクレジットカードの選び方や審査の流れなど、初めてクレジットカードを持つ方の不安を解消する情報をご紹介しています。

【公共料金や生活費の支払いにおすすめのポイント還元率が高いクレジットカード3選】

公共料金や毎月一定額必要な生活費など、固定費の支払いををよりお得にしたいと考える方にもおすすめのクレジットカードがあります。

■エポスゴールドカード

| 年会費 | 5,000円(税込)※条件付き無料、年間利用額50万円以上で永年無料 |

|---|---|

| 還元率 | 0.5%〜15%(※エポスポイント30倍は一部ショップに限ります) |

| 申し込み条件 | 20歳以上(学生を除く) |

| 対応カードブランド | Visa |

この記事でもおすすめのクレジットカードとして年会費永年無料の「エポスカード」をご紹介しましたが、公共料金や生活費の支払いのためにクレジットカードを検討している方にはエポスゴールドカードがおすすめです。

年会費は5,000円(税込)となっていますが、年間50万円以上利用すると、翌年以降の年会費は永年無料となります。

この条件をクリアすれば年会費無料でゴールドカードを持つことができるので、非常にお得です。

公共料金や生活費などの固定費を年間50万円以上(月額42,000円程度)使っているという方はぜひエポスゴールドカードの申し込みを検討することをおすすめします。

公共料金の支払いでもポイント還元されるため、毎月の生活費をよりお得に支払うことができます。

エポスゴールドカードのメリット・デメリットを解説!マルイでの買い物でポイント還元率2倍!

そんなエポスカードには、上位のエポスゴールドカードが用意されています。この記事ではエポスゴールドカードのポイント還元率、付帯特典、メリット・デメリットなど解説しています。

■リクルートカード

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.2〜4.2% |

| 申し込み条件 | 18歳以上(高校生を除く) |

| 対応カードブランド | Visa・Mastercard・JCB |

リクルートカードは、年会費無料ながら公共料金を含むすべての支払いでポイント還元率が1.2%と高く、毎月まとまった固定費を支払っている方におすすめのクレジットカードです。

また、貯まったポイントはじゃらん・ホットペッパービューティーなどリクルートが展開するサービスで1ポイント=1円として利用できるため、ホットペッパービューティーやじゃらん、ポンパレモールといったリクルート系のサービスをよく利用する人にはおすすめです。

リクルートカードのメリット・デメリット徹底解説!ポイント還元率や審査についても紹介

この記事ではリクルートカードの特徴、メリット・デメリットに加えて、気になる審査事情や申込み時の手続きについてもあわせて解説しています。

■au PAY ゴールドカード

| 年会費 | 11,000円(税込) |

|---|---|

| 還元率 | 1.0%〜18.0% |

| 申し込み条件 | 20歳以上(学生、無職、パート・アルバイトを除く) |

| 対応カードブランド | Visa・Mastercard |

auPAYゴールドカードは、auPAYカードに比べてau携帯利用料金やauひかり利用料金を支払う際のポイント還元率が大幅に高くなります。通常1%のポイント還元率がゴールドカード特典によって10%加算されるため、ポイント還元率が最大11%にアップします。

auでんき・都市ガスfor auの利用料金もポイント還元率が3%になるなど、携帯電話・インターネット・公共料金などの支払いで、他のクレジットカードよりも大幅にポイントが貯まりやすくなるため、年会費11,000円(税込)はかかるものの非常におすすめの1枚です。

また、海外・国内旅行あんしん保険やお買い物あんしん保険はもちろん、国内の主要空港ラウンジを無料で利用することができるなど、お得なサービスが充実しています。

auPAYゴールドカードの申し込みに合わせて、公共料金・生活費をよりお得に支払うためにauサービスの加入も検討してみてはいかがでしょうか?

公共料金の支払いはクレジットカードがおすすめ!還元率の高いお得なクレジットカード7選

クレジットカードで公共料金を支払うとカード決済額がポイントで還元されるため、現金で支払うよりもお得感があります。そこでこの記事では、公共料金の支払いにおすすめのクレジットカードを紹介しています。

クレジットカードを持つ・利用する9つのメリット

クレジットカードを持つ理由は、人それぞれ異なる場合もありますが、基本的なメリットは大きく分けて9つあります。

ここからは、それぞれのメリットを解説していきます。

クレジットカード最強の2枚はどの組み合わせがベスト?2枚持ちのメリットを徹底解説

この記事では、クレジットカードの2枚持ちを検討している方に向けて、最強の2枚を決めるときのポイントや2枚持ちのメリット・デメリットの解説とあわせて、クレジットカード最強の2枚の組み合わせ例を紹介しています。

【1】現金よりも「ポイント還元率」によってお得に使える

クレジットカードにはポイント還元サービスがあり、買い物などで利用する金額に応じてポイントが貯まっていきます。

ポイントの還元率やポイントの使い方はクレジットカード会社によって異なりますが、貯まったポイントは、すぐに使えるギフト券や各種ポイントに交換することができたり、買い物で使える商品券や旅行に行く際に使えるマイルなどにも交換できたりと様々な使い道があります。

毎月請求される公共料金や場合によっては家賃の支払いなどもクレジットカードの利用が可能です。

例えば、毎月5万円の支払いをしている場合は年間で考えると総額60万円の出費になります。現金で支払うとこの60万円はただ出費しているだけになりますが、クレジットカードを使えばポイントが貯まるので、その分お得になるのです。

クレジットカードのポイント還元率が1%であれば、年間で6000円相当分のポイントを受け取ることができる計算になります。

クレジットカードで自動車税を支払う方法と注意点を解説!おすすめのクレジットカードは?

近年では、自動車税をクレジットカードで支払える自治体も増えたこともあり、お得に自動車税を納付できるクレジットカードを探している方もいると思います。そこでこの記事では、クレジットカードで自動車税を納付する方法やおすすめクレジットカードについて紹介しています。

【2】現金(手持ち)がなくても買い物ができる

これも代表的なクレジットカードのメリットですが、手持ちの現金がなくても買い物や支払いができます。

「どうしても買いたいものや欲しいものがあるけれども、今は手元に現金がない…」という経験をした方も多いのではないでしょうか?

こういったシーンでもクレジットカードさえあれば、手持ちの現金がなくても後払いにして購入することで解決できます。

また、高価なものを購入する際には分割払いやボーナス払いといった支払い方法も選択できます。

さらに詳しく

分割払いに関しては、クレジットカード会社によって異なりますが、2回~24回払いまで選択できる場合が多く、ボーナス払いに関しては、夏と冬の「ボーナス期」といわれる時期に利用代金をまとめて支払うことができる方であれば、実際にはボーナスが支給されなくても利用可能です。

分割払いに関しては、手数料なども発生するので、下記で詳しく解説します。

生活費の支払いはクレジットカードがおすすめ?得するクレジットカードの選び方を解説

生活費をクレジットカード支払いするとポイント還元されたり、特典があるため、得するかもしれません。そこで、生活費の支払いにおすすめのクレジットカードを紹介していきます。

【3】分割払い・リボ払いが利用できる

クレジットカードには、分割払いやリボ払いが用意されています。

分割払いやリボ払いは複数回に分けて支払うことで毎月の支払額を抑えることができるので、急な出費が重なった場合には頼りになるサービスです。

分割払いとリボ払いの大きな違いは、買いものごとの支払い回数を指定するか、毎月の支払い額を指定するかです。こうした分割払いやリボ払いを上手に活用することで毎月の支払い金額を抑えつつ欲しいものを購入できるのは、クレジットカードの大きなメリットです。

「分割払い」とは

事前に支払い回数(2回~12回)を指定し、回数分で分割した毎月の金額に手数料が加算された金額を支払っていくという方法です。

分割払いによるメリットは具体的に以下の通りです。

- 支払い回数の固定が可能

- 支払い額の確認が簡単

- 支払い回数は自分で決められるので回数設定の自由度が高い

基本的に支払回数を固定し、自分が希望している通りの返済ができる点は大きなメリットです。返済回数の自由度が高いため、場合によっては1年(12回)の分割も可能になります。

ただし、分割払いの回数はクレジットカード会社によって決められています。

最大どれくらいの回数に分割できるか事前に知っておくと安心なので、クレジットカード会社のホームページなどで確認しておくことをおすすめします。

支払い回数を知らずに決済しようとするとエラーが出て、その場では購入できないこともあるので注意しておきましょう。

分割払いにした際に発生する手数料も確認しておくことも大切です。

クレジットカード会社はネットやアプリ上でシミュレーションができるシステムも用意しているので、シミュレーションを利用して分割払いでの支払い額・手数料を確認することもできます。

分割払いはこのように事前にチェックできる情報が多いので安心して利用できます。

クレジットカードの分割支払いに関して

一般的に3回以上の支払い回数にすると手数料が発生するカードが多いようです。2回払いでは手数料がかからないカードもあるため、分割払いにしたいけど手数料の支払いを避けたいという方は2回払いを検討してみてください。

クレジットカードメインで生活しようとすると、すべての支払いを一括払いにすると、当然毎月の支払い負担は大きくなってしまいます。

支払い額の多いものは分割払いで購入するなど、一括払いと併用しながら分割払いを活用することをおすすめします。

「リボ払い」とは

リボ払いとは、分割払いのように支払い回数を決めるのではなく、毎月の支払い金額を一定(定額)に決めて分割で支払う方法のことです。

リボ払いのメリットは以下の通りです。

◆リボ払いのメリット

- 毎月の支払い額が固定される

- 支払い額は自分で柔軟に変更できる

- 支払いに余裕が出てきた場合は一括払いに変更できる

毎月の支払い額が固定されるため、設定した金額以上に支払う必要はありません。

毎月の支払い額を一定にできるので、支出の管理がしやすい状況を作ることができます。毎月の支払い額を抑えつつ買い物ができるのはリボ払いのメリットの1つです。

また、臨時収入が入るなど都合の良いときにリボ払いから一括払いに変更したり、残っている金額を繰り上げ返済することも可能です。

リボ払いにすると、高額商品を購入しても毎月の支払い金額は一定になるため、手元にまとまったお金がない場合でも支払いはできます。便利なサービスではありますが、高い手数料が発生するためにリボ払いを利用しすぎると支払い総額が高額になってしまうケースがあります。そのため、リボ払いは無理のない範囲で計画的に利用することが重要になります。

リボ払いを利用するときは、クレジットカードによって異なる支払い要件を確認し、自分のカードで利用できる内容をよく理解することが大切です。また、支払い残高の大きさにより、支払い期間や手数料の負担が変わるので、利用明細書などにしっかり目を通し、支払い残高を確認するようにしましょう。

上手く活用することができれば便利な決済方法であるのは間違いありませんが、リボ払い初心者は大きな失敗をしてしまう可能性もあるので、事前にリボ払いに関する知識や賢い使い方を調べておくことをおすすめします。

【4】支払いのタイミングを後に回せる

クレジットカードの支払いは買い物をしたその場で現金がなくなるということではなく、実際に支払うタイミングは後回しになるため、手持ちの現金を気にすることなく大きな買いものをすることができます。

支払いのタイミングを有効に使えば、支払いまでに余裕を持つことができますが、大きな買い物をする際には支払いの準備をしっかりとしておきましょう。

【5】支払い時の手間が楽になる

現金で買い物をするときには、財布から小銭・お札を取り出してお釣りを受け取る必要がありますが、そのやり取りを面倒だと感じる人も多いのではないでしょうか。

そういった際にクレジットカードさえあれば、支払いをよりスムーズに済ませることができます。

コンビニやスーパーなどのちょっとした買い物から、大きな買い物まで、サッと会計を済ませられるのは大きなメリットの1つです。

また、上記でもお伝えしたとおり、クレジットカードは毎月の電気代・水道代・ガス代といった公共料金の支払いにも利用できます。

毎月かかる固定費だからこそ、支払いをクレジットカードに集約することで支払い額の管理がしやすくなります。

さらにクレジットカードの中にはSuicaやPASMOなどと一体化した「交通系クレジットカード」もあり、オートチャージ機能によって自動的にチャージされるため、残高不足になることもありません。

こういった交通系クレジットカードは毎日の通勤・通学で電車などの公共交通機関を利用されている方には特におすすめです。

【6】付帯サービスに魅力がある

クレジットカードの付帯サービスがあるのはうれしいところです。クレジットカード会社が提携するレストランを安く利用できたり、旅行の際に空港ラウンジが利用できたり、お得な特典がたくさんあります。

クレジットカードによっては飲食店や映画館、国内外の宿泊施設等を特別価格で利用できる特典があります。このほか、コンシェルジュサービスを利用できるクレジットカードもあります。

コンシェルジュサービスとは、クレジットカードが提供するサービスに関することであれば、リクエストに対応してくれるサービスです。

例えば、「今夜、取引先との会食があるけど、料亭が見つからない…」という場合でも、コンシェルジュにお店を手配してもらうことができます。

【7】付帯保険が利用できる

クレジットカードに付帯している各種保険が利用できることも大きなメリットの1つです。例えば、ショッピング保険が適用されるクレジットカードは魅力的です。クレジットカードを使って購入した商品に保険をかけることができるのです。

つまり、購入したバッグが万が一盗難被害に遭ってしまった場合、現金払いの場合には補償されませんが、クレジットカード払いの場合には補償の対象になります。

このほか、海外旅行傷害保険が付帯されているクレジットカードも便利です。

「海外旅行のたびに保険に加入するのは面倒」と考えている方でも大丈夫です。

クレジットカードに付帯している傷害保険ならカードに入会するだけで利用できるので、海外に行くたびに加入する必要がありません。

また、海外でクレジットカードが盗まれてしまったなど、万が一のことが起きた場合にも補償がついているカードもあります。

補償内容はクレジットカードによって異なりますので、付帯する保険の内容をよく確認してみましょう。

【8】お金の管理も簡単で楽

クレジットカードは家計管理にも便利です。明細書が毎月届くので、家計簿代わりになります。

明細書を毎月チェックし、常に出費を把握しておくことで家計にムダがないか見えてきます。

さらに家族カードを利用することによって、明細書を1つにまとめることができます。

自分自身の出費はもちろんのこと、家族の出費についても一元管理できるのは魅力的です。

【9】クレジットカードを持つだけで信用アップが期待できる

クレジットカードを持つだけで得られるメリットとして、信用アップがあげられます。

カードを持っている人は審査を通過している人であり、必要な条件をしっかりクリアしているため信用できると判断されるのです。

カードの審査を通過しているだけで信用はアップします。

保有しているカードのランクによっては更に信用がアップします。

一般カードよりもゴールドカード、ゴールドカードよりもプラチナカードのように、上位ランクのカードを持っていれば更に信用が得られます。

このようにカードを保有することによって得られる信用はステータスと呼ばれ、高いランクのカードを持っていることがステータスを上げてくれるのです。

少しでも信用をアップさせたい方は高いランクのカードを狙ってみましょう。

ポイント還元率の高いクレジットカード11選!コスパ最強なのはどのカード?

ポイント還元率は、特典や付帯保険などと並んでクレジットカードを選ぶ上での決め手となる重要なポイントです。そこで、この記事では、ポイント還元率が高いおすすめのクレジットカード11枚を紹介するとともに、クレジットカードの選び方について解説しています。

クレジットカードを複数持つ事はおすすめなのか

クレジットカードを1枚しか持たないという人もいれば、中には10枚以上のクレジットカードを保有して使い分けている人もいます。

クレジットカードを複数持つことには、どのような意味があるのでしょうか。

ここからは、クレジットカードを複数持つことのメリット・デメリットと、注意点についてまとめて解説していきます。

複数のクレジットカードを持つのは当たり前?

日本の大手クレジットカード会社、ジェーシービーの「【クレジットカードに関する総合調査】2020年度版 調査結果レポート」によると、20代から80代の男女3500人のクレジットカード保有率は87%に上ります。

さらに詳しく

クレジットカードを持っている人の平均保有枚数は3枚、普段持ち歩く平均枚数(平均携帯枚数)は2.1枚となっています。

つまり、クレジットカードを保有している人の75%近くが、複数枚保有していることがわかりました。

ただし、平均保有枚数と平均携帯枚数の間には、1枚近い差があります。複数枚のクレジットカードを利用している人も、すべて持ち歩くのではなく、使い方や利用頻度に応じた使い分けをしているといえます。

クレジットカードを複数枚持つ「メリット」

まずは、クレジットカードを複数枚持つことで得られるメリットをご紹介します。

それぞれのメリットの要因からクレジットカードはなぜ複数枚持っていた方が良いのかがわかるので、ぜひ参考にしてください。

◆クレジットカードそれぞれの特徴に応じた使い分けができる

クレジットカードには、それぞれ異なる特徴があります。国際ブランドの違いや、クレジットカードを保有することで特典が受けられる特約店・優待店の違いなどです。さまざまな特徴やサービスを持つクレジットカードを複数枚持っておけば、それぞれのカードに応じたサービスのいいとこどりができるようになります。

ココがポイント

まずは複数のクレジットカードで、JCBやVisa、Mastercardといった異なる国際ブランドを選んでおけば、利用できる店の幅が広がります。

また、クレジットカードのポイント還元率は通常0.5~1%程度ですが、多くのクレジットカードにポイント還元率がアップする提携ショップや提携サイトが用意されています。すべての買い物で同じクレジットカードを使うのではなく、ポイント還元率に応じてクレジットカードを使い分ければ、より高いポイント還元率の恩恵を受けることが可能となります。

◆いざというときの備えになる

クレジットカードを生活費の主な支払い方法にして頻繁に利用していると「限度額を超えて使えなくなってしまった」ということもあり得ます。

こういったケースでも、複数枚以上のクレジットカードを持っていれば、限度額を超えていない別のクレジットカードを使って決済することが可能になります。

また、クレジットカードの紛失・盗難が起きても、もう1枚クレジットカードがあればしばらくの間は支払いに困ることはありません。

◆家計(支払い)管理に使える

クレジットカード請求額の明細は、毎月送付される明細書、もしくはサイト上で確認できますが、その明細を簡易家計簿として使用することもできます。つまりクレジットカードごとに使用用途を分けておけば、家計管理に活用できて便利です。

このカードはプライベートの支払い用、このカードは会社の立替金や経費用など、具体的に使い分けしておくと、毎月それぞれの請求額を確認するだけで何にいくら使っているのかすぐにわかります。

これに加えてクレジットカードの引き落とし口座も別々にしておけば、それぞれに支払ったお金があとから判別できなくなることもありません。

◆海外旅行傷害保険などの補償額を上乗せすることができる

クレジットカードには、海外旅行傷害保険が付帯されているものが多くあります。

クレジットカードを複数枚保有していてそれぞれに海外旅行傷害保険が付帯されている場合、「死亡保険」や「後遺障害保険」は最も高い保険金を限度として、それぞれの保険から按分して補償されますが、保険金は合算されません。

「疾病治療」や「障害治療」「救援者費用」などは、保険金を合算した範囲内で実際の損害額を限度としてそれぞれの保険から按分して補償されます。

海外旅行傷害保険の付帯条件には、「利用付帯」と「自動付帯」の2種類があります。

利用付帯の場合は旅行に関する費用をクレジットカードで支払うことで保険が適用されますが、自動付帯の場合はクレジットカードを持っていれば自動的に保険が適用されることになっています。

さらに詳しく

例えば、海外旅行傷害保険が利用付帯されているクレジットカードAの疾病治療の限度額が200万円、自動付帯されているクレジットカードBの疾病治療の限度額が100万円だった場合は、クレジットカードAを使って旅費を支払うことでAとB両方の海外旅行傷害保険を利用できるようになります。

万が一、海外で病気になってしまったとしても、それぞれのカードの限度額の合計した300万円分が補償されるため、治療費の心配を軽減させることができ、安心して治療を受けることができます。

海外旅行傷害保険は、クレジットカードに付帯していなくても別で保険料を支払って加入することもできますが、クレジットカード付帯の保険であれば無料で利用できるのが大きなメリットです。

その分、補償額が低いというデメリットもありますが、クレジットカードを複数枚持って補償額を合算して活用することで、カバーすることができるようになります。

初心者向けおすすめクレジットカード8選|初心者でも失敗しない選び方

クレジットカードを初めて持とうとする時にどのクレジットカードがおすすめなのか?と悩む人も多いでしょう。そこで初心者向けにおすすめのクレジットカードを厳選して紹介。初心者でも失敗しない選び方とは

クレジットカードを複数持つ「デメリット」

クレジットカードを複数持つことには、メリットだけでなくデメリットもあります。どのようなポイントに注意しておくべきかを事前に理解しておきましょう。

◆年会費が発生するクレジットカードの場合は持っているだけで年間コストが増える

年会費無料のクレジットカードだけを持っている場合は、何枚持っていても持っているだけでコストが増えることはありません。

しかし、年会費が発生するクレジットカードの場合は、持っているだけで年間コスト(固定費)が増えてしまいます。

ココがポイント

枚数に関係なく、年会費が発生するクレジットカードを申し込む場合は、年会費以上の価値や魅力が自分にとってあるのかを事前にしっかり確認しておきましょう。

◆キャッシング枠を利用すればローン審査に影響が出る場合もある

クレジットカードには、ショッピング枠とキャッシング枠の2つがあります。ショッピング枠は通常の買い物や支払いに該当するもので、キャッシング枠はクレジットカードを使用して現金を借り入れるものです。

このキャッシング枠の利用に関しては十分な注意が必要になります。

ココに注意

例えば複数のクレジットカードでキャッシング枠を利用できる設定にしていると、実際にキャッシングをしていなかったとしても「キャッシングできる状態にある」と信販(ローン)会社から判断されて、ローン審査に影響が出る可能性があるといわれています。

マイカーローンや住宅ローンなどを利用しようと思ったときに、審査に落ちるというリスクを高めてしまう可能性があります。

もしキャッシング枠を利用する予定がないのであれば、クレジットカードのキャッシング枠は必ず「0」に設定しておくことをおすすめします。

◆管理が面倒になる(手間が増える)

これはメリットでご紹介した「管理が楽になる」というポイントの反対になりますが、クレジットカードを複数持つということは、それだけクレジットカードの管理も大変になります。引き落とし口座に関しても別で用意するとなれば、それぞれの口座に必要な金額を入金する必要もあります。

さらに、引越しなどをした際には、持っているすべてのクレジットカードの住所変更手続きが必要になります。クレジットカードの保有枚数が増えていくほど、このような管理作業も増えていくので注意しておきましょう。

管理の方法を見直せばクレジットカードを複数持つことはメリットにつながる

クレジットカードを何枚も持つことに対して、不安感を持ってしまう人もいるかもしれません。

しかし、複数のクレジットカードを持つだけでリスクにつながるわけではありません。むしろこの記事でも紹介した通り、家計管理や節約に役立つ面もあります。

複数のクレジットカードを持つ場合は上手に管理し使い分けていくことができれば、クレジットカードのメリットをさらに大きく活用することができます。

自分自身の管理能力とライフスタイルに合わせたクレジットカード生活のために、自分にはどういったクレジットカードが良いのか、何枚ぐらい持てば良いのか検討してみてはいかがでしょうか?

クレジットカードを複数持ちたい!そう思った時に知っておくべきポイント

クレジットカードは、複数枚持っているだけでお得になるというものではありません。

メインカード、サブカード、電子マネーのチャージ用、ネットショッピング用と日常での買い物用など、それぞれの特徴に合わせた使い方を意識することが重要です。

また、紛失・盗難リスクを軽減させるためには、財布にすべてのクレジットカードを入れて持ち歩くのではなく、使用しないクレジットカードは家に置いておくなど分散して保管することも大切です。

また、一度に複数のクレジットカードに申し込むと、審査に影響が出る可能性もあります。クレジットカードを複数持ちたいと思った場合でも、すべてのクレジットカードを一度に申し込むのではなく、時期をずらして審査を受けるようにしましょう。

SBI証券のクレカ積立におすすめのクレジットカードやクレカ積立のメリット・デメリットを紹介!

この記事では、SBI証券のクレカ積立におすすめのクレジットカードを紹介しています。また、SBI証券のクレカ積立のメリットやデメリットついても解説しています。

まとめ

この記事では、おすすめのクレジットカードからクレジットカードを持つべき理由、クレジットカードの活用方法などについて解説しました。

普段の買い物や生活を現金よりもお得にできるクレジットカードですが、上手く活用することでより効果的で効率的なクレジットカードライフを送ることができます。

この記事を参考に、自分に合ったクレジットカードを見つけてみてください。

本当におすすめのゴールドカード10選!それぞれの特徴に合わせて解説

ゴールドカード選びに悩んでいる方に向けておすすめのゴールドカードをご紹介しています。また、ゴールドカードの魅力、選び方、持つ前に知っておくべき注意点なども解説しています。

クレジットカード研究歴10年。クレジットカードを使いこなすクレカマイスターASOです。クレジットカード発行歴20枚以上、現在5枚保有。ポイント高還元率・その他特典やキャンペーンのお得さを求めて、様々なクレジットカードについて日々研究中。もっと早く知りたかったクレジットカードのお得なおすすめ情報を発信していきます。